「聞いたこともない業者から、昔の借金の請求が来たんです!」

最近このようなご相談を頂くことが増えています。

先日ご相談に来られた方も、

※一部マスキングしています。

届いたのはこの書面だけかを尋ねると、これだけですとのこと。

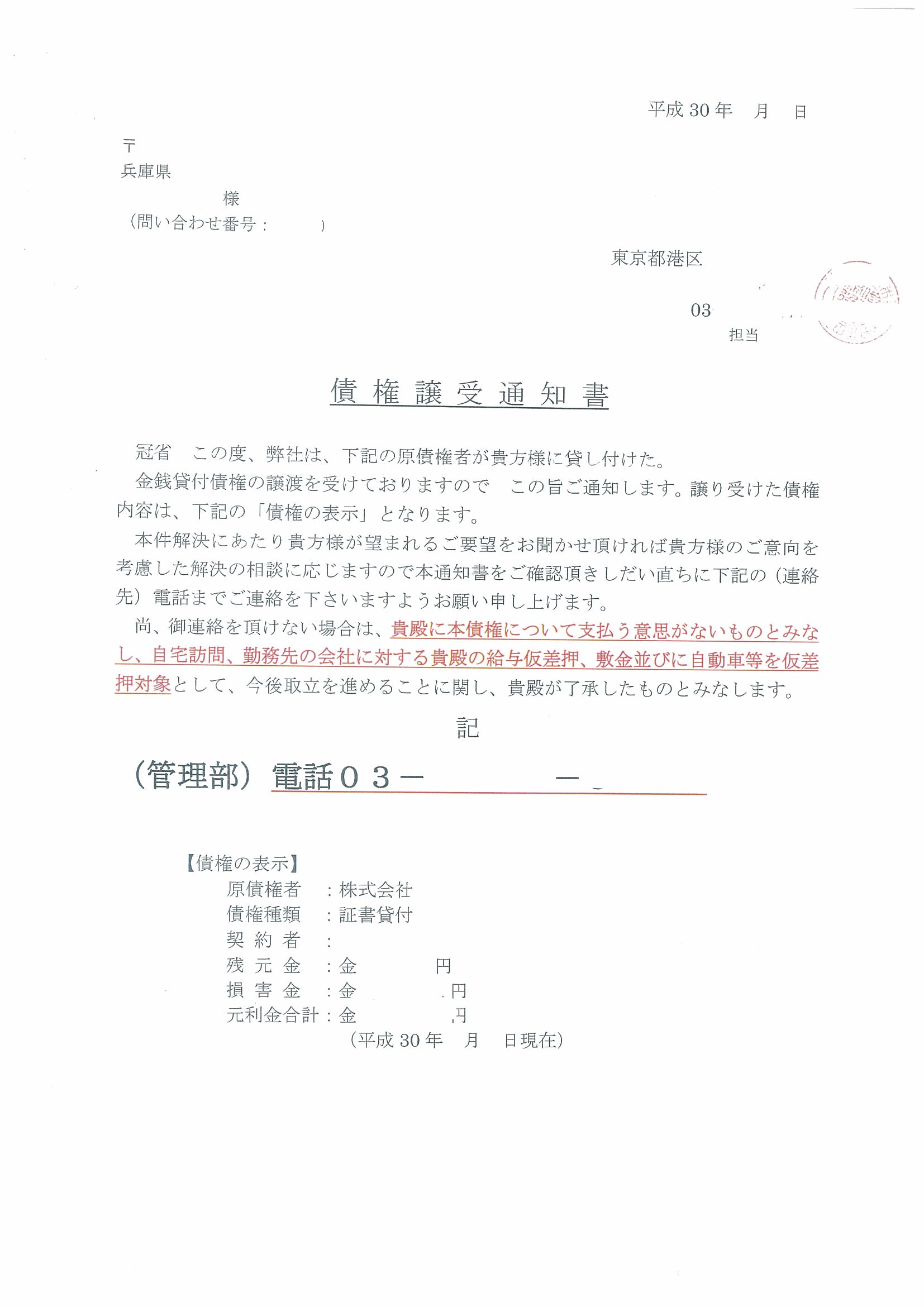

こちらの書面、一見すると取立や差押えといった、

まず、債権譲渡という法律行為についてですが、これ自体は、

にもかかわらず、この通知は債権「譲受人」

この点について詳しく解説します。

●債権譲渡人

もともとその債権(権利)を有していた人。

一般的には、当初お金を借りた直接の相手方であることが多い。

譲渡によって債権者が変わると、「原債権者」(=

〇債権譲受人

漢字が似てるのでまぎらわしいですが・・・

債権譲渡人から債権(権利)を譲り受けた人。

一般的には、債権回収会社などであることが多い。

本来の支払いができなくなったような案件を、

(例)

X(借主)がAから100万円を、

※ややこしいので、ここでは利息は考えないものとします。

Xは、最初の1年は約束通り支払っていましたが、

この時点での借入残高は、100万円-12万円(1年分)=

Aは何度も催促しましたが、Xは支払ってくれません。

それでもなんとかお金が欲しいAは、この「

Aとしては、このまま1円も返してもらえないぐらいなら、

他方、Bとしては、

この場合、

A=債権譲渡人

B=債権譲受人

となります。

そしてこのケースでは、必ずAからXに対して、

「権利はBに譲ったから、今後はBに対して支払ってね」

という通知をしなければなりません。

Bから、

「Aの権利を譲り受けたから、今後は自分に対して支払え」

という通知だけでは意味がないのです。

なぜならば、譲り受けた側からだけでの通知では、

上の例で、突然CやDが出てきて、Bと同様、

そのため、必ずもとの権利者であるAから、誰に譲渡したのかを通知しなければならないことになっているので

翻って今回の通知を見ると、下部に「原債権者」として、

また、文章の内容も、

「冠省 この度、弊社は、下記の原債権者が貴方様に貸し付けた。

金銭貸付債権の・・・」

など。

おそらく似たような書面を多数の方に送っていると思われますが、

しかし、下部に記載された原債権者の表示は、合っているらしく、

これが間違っていれば、

いずれにしても、譲渡の事実が真実だったとしても、

きちんと話をして、

同様の督促や通知が届いた場合、直接連絡するのではなく、